まずは、順序に従って、相続の申告書を完成させます。

あらかじめ申告方法等を確認しておくと、完成が申告期限間際になっても焦りが少しは軽減されるでしょう。

さらに、申告書の相続税額によって、納付をします。

この納付によって、一連の相続手続きが完了になりますので、期限に間に合うよう慌てず急ぎましょう。

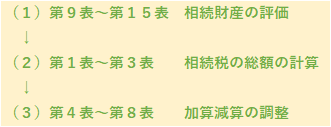

1 作成順序

詳細は、申告書の作成順序をご参照ください。

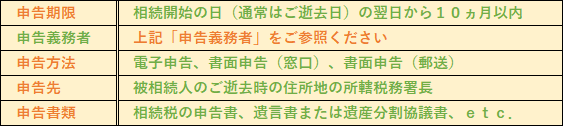

2 申告義務者

次のどれかのひとです。

(1)「被相続人の相続財産の合計額>基礎控除額」の場合で、相続財産を取得したひと

(2)小規模宅地等の特例や配偶者に対する相続税額の軽減等の優遇を受けようとするひと

(3)特定納税義務者

基礎控除額は、「3,000万円+600万円×法定相続人の数」で計算します。

特に優遇を受けようとするひとは、相続税の納付がなくても、申告書を提出しなければなりません。

相続時精算課税適用財産について還付を受けようとするひとも同じです。

3 申告方法

相続税の申告書は、申告義務者全員の共同で申告しなければなりません。

しっかりと一致団結しましょう。

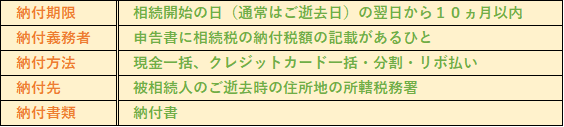

4 納付

相続税の納付期限は、申告期限と同じ日です。

納付義務者は、納付税額の記載があるひとそれぞれに義務があります。

代表してひとりが納付することはやめましょう。

贈与と見られることがあります。

どうしても納付期限までに用意できなければ、ほかの相続人等との金銭消費貸借契約も検討しましょう。

詳細は、納付方法等をご参照ください。

5 納付の特例

現金やクレジットカードでの納付が原則ですが、それが困難な場合に、特例が用意されています。

特例による納付を認めてもらうことは簡単ではありませんが、まずは要件を満たすか、申請できるか、それぞれ検討してみましょう。

(1)延納

(2)物納

納付方法ではないものの、納付義務者が納付できない場合に、ほかのひとが義務を負う制度もあります。

(3)連帯納付義務

納付自体を待ってもらえる制度もあります。

(4)納税猶予

延納物納とあわせてご参照ください。

相続税の申告・納付は、とてもとても大変です。

税理士は知っています。

相続税の申告・納付はお近くの税理士を頼ってくださいね!

金田会計事務所は、新宿、新宿三丁目、新宿御苑前で相続が得意な会計事務所です。