1 納税猶予とは

事業を次世代に円滑に引き継ぐこと、日本国内での産業や文化の保護等を目的に、特定の財産について納税を猶予してもらえる制度です。

要件を継続して満たしている間は贈与税や相続税の納税が猶予され、最終的にはその猶予されていた贈与税や相続税が免除されます。

2 納税猶予の種類

財産の種類と税目によって、納税猶予が用意されています。

非上場株式等の贈与税の納税猶予

非上場株式等の相続税の納税猶予

山林の相続税の納税猶予

注)山林には、贈与税の納税猶予はありません。

医療法人の持分の贈与税の納税猶予

医療法人の持分の相続税の納税猶予

特定の美術品の相続税の納税猶予

注)特定の美術品には、贈与税の納税猶予はありません。

3 納税猶予の特徴

納税猶予の種類によってそれぞれありますが、共通したものとしては次のような特徴があります。

・相続人が被相続人から相続を待たずに贈与により承継した事業を継続する

・納税猶予される相続税に相当する担保を提供する

・事業を継続する間は一定期間ごとに届出書を税務署長に提出する

・猶予された贈与税は事業を贈与した被相続人のご逝去時に免除される

・猶予された相続税は事業を承継した相続人のご逝去時に免除される

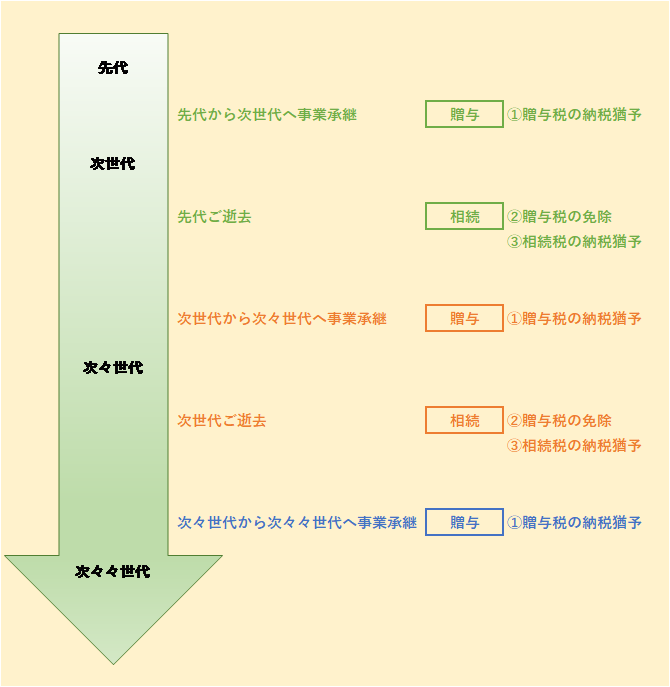

4 納税猶予の税目

贈与税の納税猶予と相続税の納税猶予があります。

贈与税の納税猶予から始まり、贈与税の免除を経て、相続税の納税猶予に至ります。

そして、また贈与税の納税猶予から始まっていきます。

要件を満たし続ければ、納税猶予が連続して繰り返されます。

納税猶予はとても大変です。

税理士は知っています。

納税猶予はお近くの税理士を頼ってくださいね!

金田会計事務所は、新宿、新宿三丁目、新宿御苑前で相続が得意な会計事務所です。