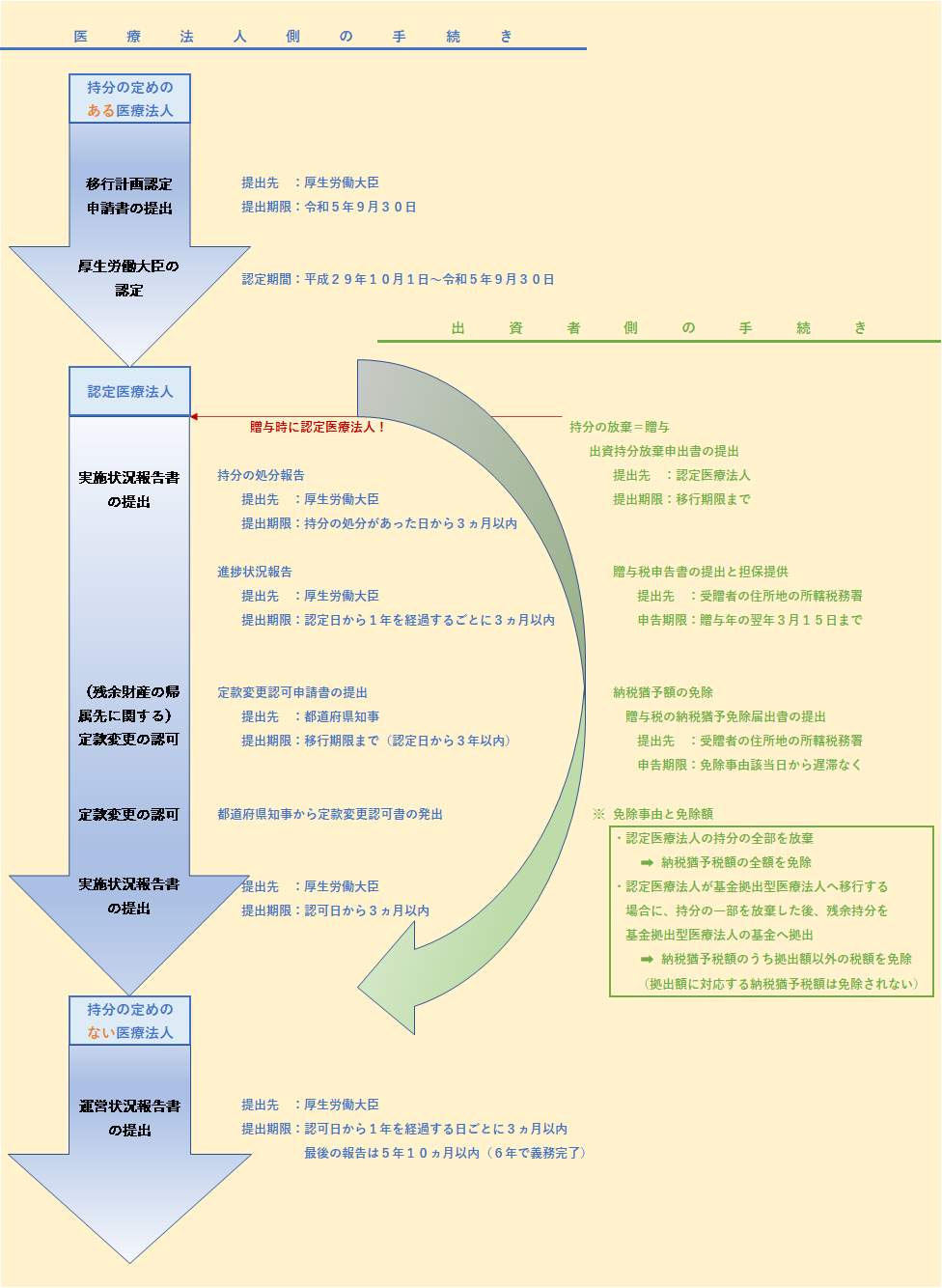

1 手続きの流れ

医療法人側の手続きと、出資者側の手続きが、同時並行的に進行します。

「出資者が持分を放棄する時点で認定医療法人であること」が最低条件です。

2 納税猶予

ある出資者が持分を放棄すると、潜在的に他の出資者の持分価値が上昇することになります。

この動きを持分価値の移転=贈与とみなされ、受贈者(他の出資者)に贈与税が課税されます。

医療法人の持分の放棄による贈与税を猶予し、免除してもらえる制度です。

医療法人の持分は非上場株式の評価方法を準用するため、評価額が高額になることも少なくありません。

贈与税や相続税を気にして経営を手放さざるを得なくなってしまうことを避けるために、この納税猶予を上手に活用しましょう。

医療法人の持分の贈与税の納税猶予は、持分放棄分、無税で次世代への経営移行ができることが最大のメリットです。

ただしそのためには、多くの手続きを踏まえなければなりません。

申告期限後も定期手続きが必要です。

税理士は知っています。

医療法人の持分の贈与税の納税猶予はお近くの税理士を頼ってくださいね!

金田会計事務所は、新宿、新宿三丁目、新宿御苑前で相続が得意な会計事務所です。