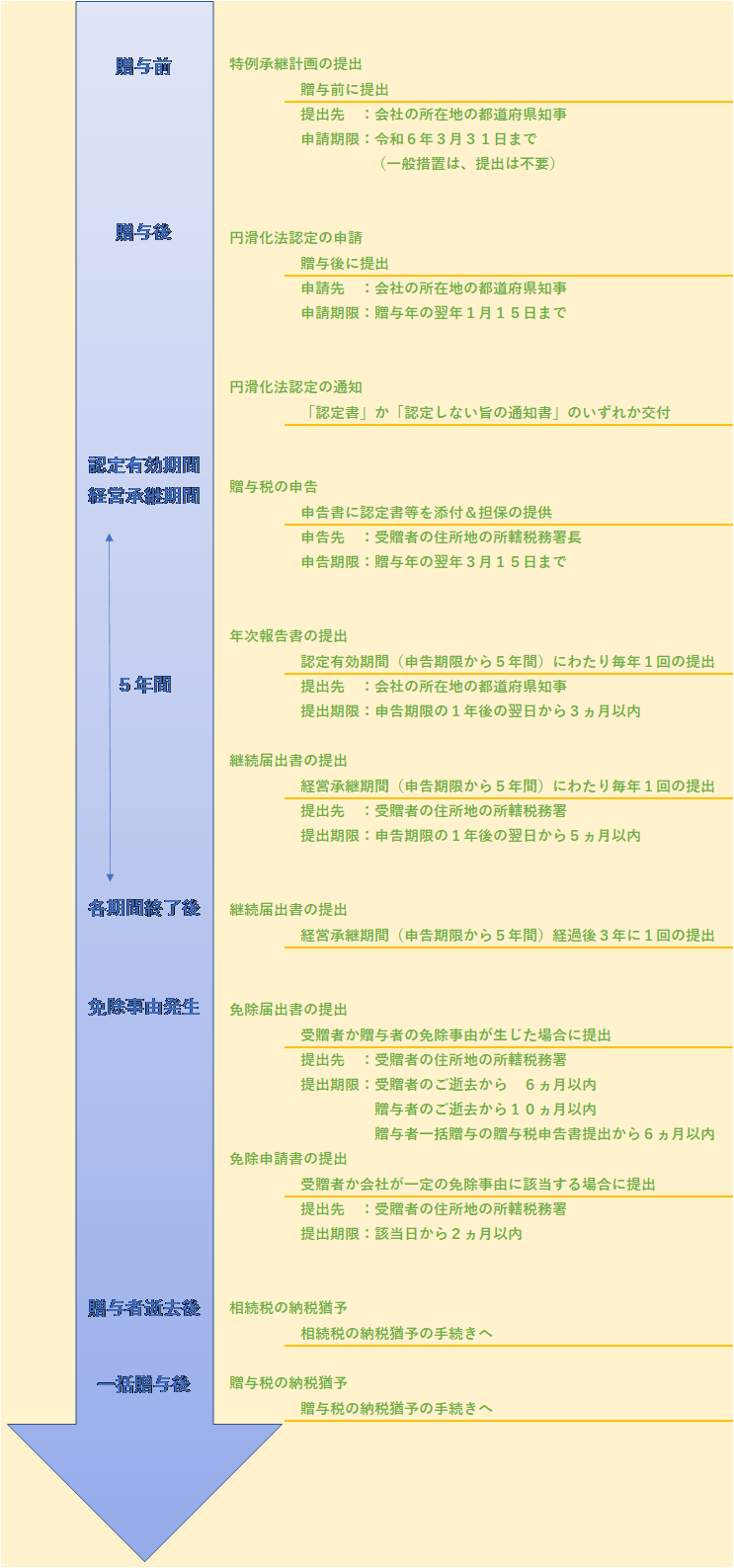

1 手続きの流れ

贈与者がご逝去されたら、相続税の納税猶予に進みます。

一括贈与したら、さらに、2回目の贈与税の納税猶予に進みます。

2 納税猶予

対象になる株式等を贈与した際の贈与税を、贈与者のご逝去日等まで猶予し、免除してもらえる制度です。

非上場株式は、評価によって高額な株価になることも少なくありません。

贈与税や相続税を気にして経営を手放さざるを得なくなってしまうことを避けるために、この納税猶予を上手に活用しましょう。

3 制度の種類

非上場株式等の納税猶予には、2種類の制度があります。

特例措置では、全株式の贈与について、納税を猶予してもらえます。

その代わり、一般措置よりも「特例承継計画の提出」の手順が増えます。

さらに、経営承継後5年間は、承継前と比較して平均8割の雇用を維持すること等も求められます。

非上場株式等の贈与税の納税猶予は、無税で次世代への経営移行ができることが最大のメリットです。

ただしそのためには、多くの手続きを踏まえなければなりません。

申告期限後も定期手続きが必要です。

税理士は知っています。

非上場株式等の贈与税の納税猶予はお近くの税理士を頼ってくださいね!

金田会計事務所は、新宿、新宿三丁目、新宿御苑前で相続が得意な会計事務所です。